2020.01.14

共働きは専業主婦家庭よりも収入が多くなりやすい半面、「忙しくて家計管理ができない」 「ルーズに使ってしまってなかなか貯まらない」という傾向も。今回は共働きの家計管理や教育費について、 お金の専門家にレクチャーしてもらいます。

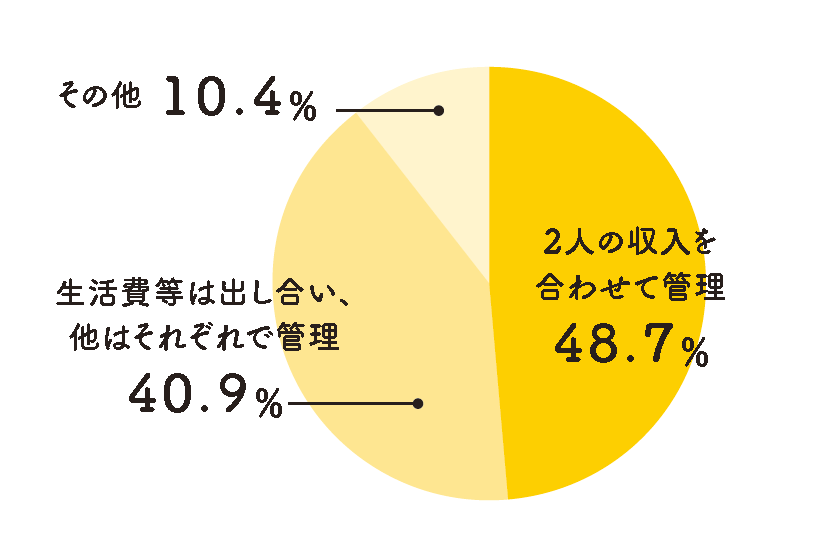

Question夫婦の収入や支出はどのように管理していますか?

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

お話を聞いたのは

- 坂本綾子さん

-

-

日本FP協会認定CFP(R)。ファイナン シャルプランナー坂本綾子事務所代表。生活者向けのお金のセミナーや家計相談、執筆などを行う。近著に「節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)

家計管理の目的は「安定的な楽しい生活」

共働きは収入の口座が2つあるため、お金の流れが見えにくくなりがち。読者アンケートでは、約半数が「2人の収入を合わせて管理」し、家計を透明化していました。

一方、約4割は「生活費は出し合い、他はそれぞれで管理」 と回答。夫婦それぞれに自由に使ったり貯めたりできるお金があるようです。家計管理はどんな方法でも、自分たち夫婦のスタイルでOK。ただし最低限

●各自の月収・ボーナス

●毎月の支出額

●目標の貯蓄額

の3つは、夫婦で共有するのが鉄則です。

家計管理の目的は、「管理すること自体」ではなく、「夫婦で安定した家計を維持して、楽しい生活を送るため」。ですから、互いに相手を思いやりながら「情報共有」し、一緒に家計の課題を考えることが大切なのです。目標の貯蓄額も「いつまでにいくら」と具体的にして、定期的に夫婦で達成状況を確認するといいですね。

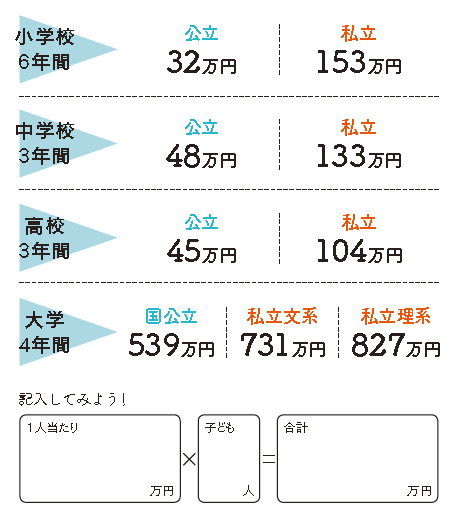

教育費ってどのくらいかかるの?

子どもを育てるうえで、大きな出費はやはり教育費。将来どのくらいかかるのか目安を知って貯蓄の計画を立てましょう。

小学校卒業までに できるだけ貯めておこう

「子どもが行きたい学校に行かせたい」「できるだけいい環境で教育を受けさせたい」と思うのは親心ですよね。大学進学を希望する場合、卒業までの教育費は、小学校からすべて公立で約664万円、すべて私立(大学は理系)なら1217万円にもなります。「収入が増えると見込んで小学校から私立に入れたが、思ったように増えず、老後資金が足りなくなった」という例も。下の表を参考に、あまり無理のない計画を考えましょう。

教育費は子ども全員分、各自名義の口座を作って、コツコツ貯めて。子どもが大きくなるにつれて出費がかさむので、特に「小学校卒業までが貯めどき」です。目標は大学入学前までに少なくとも国公立で300万円、私立で600万円。

教育費の目安を計算してみよう

公立・私立を考えて、教育費の目安を計算してみましょう。このデータ※には部活費や塾代なども含まれています。ただし全国平均の額なので、都市部ではもっとかかると心得て。また、基本的にきょうだいで差をつけないほうがいいので、人数分を同額で見積もっておきましょう。

CHECK「みんなも習っているから」は危険な落とし穴!

教育費で注意したいのは習い事。「みんなが習っているから、そのくらいは…」となんとなく通わせていると、塵も積もってかなりの額になります。幼少期よりも、将来、子ども自身がやりたいことを学ばせるほうが、生きたお金になるはず。習い事のせいで教育費が貯められなければ本末転倒です。

※この記事は、2020年1月発行の「ぎゅって2月号」に掲載した記事を再編集したものです

illustration WAKATA Saki