2020.01.23

共働きは専業主婦家庭よりも収入が多くなりやすい半面、「忙しくて家計管理ができない」 「ルーズに使ってしまってなかなか貯まらない」という傾向も。今回は共働きの家計管理や貯蓄術について、 お金の専門家にレクチャーしてもらいます。

index目次

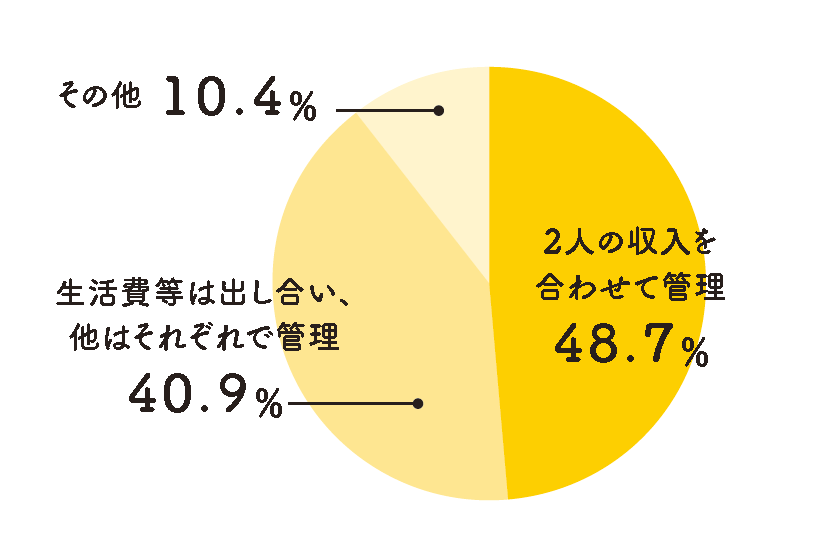

Question夫婦の収入や支出はどのように管理していますか?

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

お話を聞いたのは

- 坂本綾子さん

-

-

日本FP協会認定CFP(R)。ファイナン シャルプランナー坂本綾子事務所代表。生活者向けのお金のセミナーや家計相談、執筆などを行う。近著に「節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)

家計管理の目的は「安定的な楽しい生活」

共働きは収入の口座が2つあるため、お金の流れが見えにくくなりがち。読者アンケートでは、約半数が「2人の収入を合わせて管理」し、家計を透明化していました。

一方、約4割は「生活費は出し合い、他はそれぞれで管理」 と回答。夫婦それぞれに自由に使ったり貯めたりできるお金があるようです。家計管理はどんな方法でも、自分たち夫婦のスタイルでOK。ただし最低限

●各自の月収・ボーナス

●毎月の支出額

●目標の貯蓄額

の3つは、夫婦で共有するのが鉄則です。

家計管理の目的は、「管理すること自体」ではなく、「夫婦で安定した家計を維持して、楽しい生活を送るため」。ですから、互いに相手を思いやりながら「情報共有」し、一緒に家計の課題を考えることが大切なのです。目標の貯蓄額も「いつまでにいくら」と具体的にして、定期的に夫婦で達成状況を確認するといいですね。

お金のプロ、坂本さんに聞いた「おすすめの貯め方BEST3」

貯蓄は「心理的に取り崩しにくい方法」にするのがコツ。 将来のために、早めに投資の勉強を始めることも大切です。

BEST1:貯蓄の基本!毎月自動でコツコツ 自動積立の定期預金

必ず実践してほしいのは、毎月自動で定額を積み立てる定期預金。月3万円で10年続ければ360万円になります。インターネットバンキングを利用すれば随時入金や金額変更も簡単。昇給のたびに積立額を少し増額すれば貯蓄スピードアップ!

BEST2:銀行預金より利率が高い!個人向け国債(変動10年)

10年間使う予定がないお金があれば、個人向け国債の購入も検討を。国が元本保証していて、身近な金融機関で1万円から購入OK。最低でも年率0.05%が保証され、変動金利なら景気次第で利率が上がることも期待できます。

BEST3:投資の初心者はここからスタート!つみたてNISA

つみたてNISA(ニーサ)とは積立で、投資信託などの金融商品を購入していくもの。通常は運用利益に約20%かかる税金が、非課税になるオトクな制度です。投資先は金融庁が厳選した商品。 積立でリスクを低減できます。年間40万円までなので、毎月の投資額は3万3000円まで。仕組みや始め方を分かりやすく解説している情報サイトがたくさんあるので、ぜひ調べてみてくださいね。

学資保険は掛け金の総額を確認

教育費の貯め方として学資保険を考えている場合は、慎重に検討しましょう。今は、掛け金の総額よりも受取額が少ない、 元本割れの商品もあるので気を付けて。

※この記事は、2020年1月発行の「ぎゅって2月号」に掲載した記事を再編集したものです

illustration WAKATA Saki