2024.03.04

ぎゅってでは、“お金”の情報を発信する「子育て世代のマネーリテラシー向上PROJECT」をスタート。新しいNISAが登場し注目を集めている資産運用。何から始めればいいのわからない人に、プロに聞いた運用のコツを紹介します。無料セミナー情報も!

index目次

参加費無料!初心者向けにプロが解説「はじめてのNISA、iDeCo」オンラインセミナー

ぎゅってでは、投資について「運用って難しそう」「子育てで忙しくて学ぶ時間がない」というママ・パパ向けに、オンラインセミナーを開催。気になるライフプランや家計管理の方法、1月から始まり今注目の新しいNISAやiDeCoについてなど、日本証券業協会の金融・証券インストラクター福島えみ子さんが分かりやすく解説してくれます。参加費無料。ぜひこの機会に投資について学んでみて。

セミナーの応募はこちらから

応募締切:2024年3月26日(火)

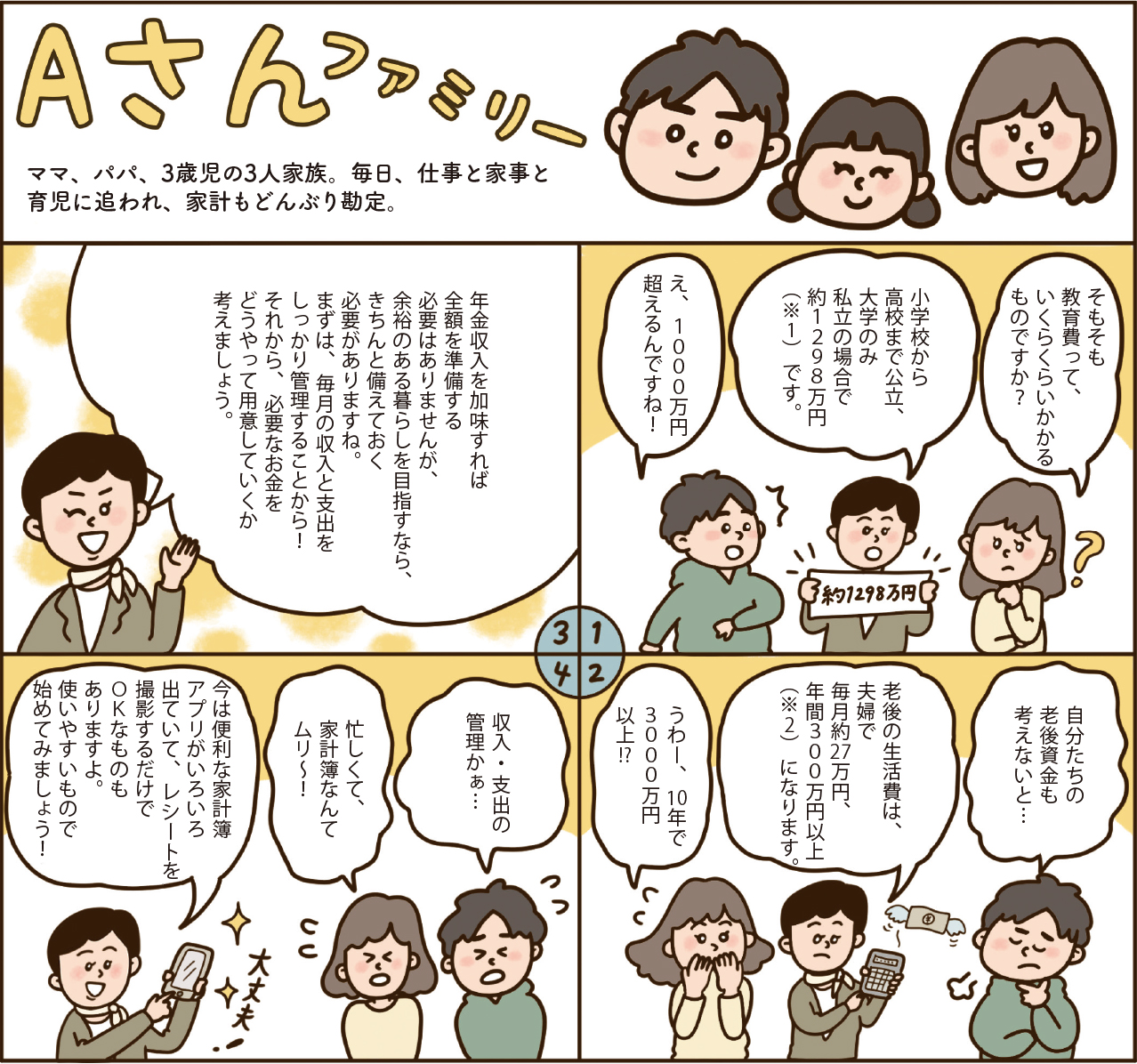

将来に備え資産運用は早めにスタート

新しいNISAが登場して注目を集めている資産運用。「何から始めればいいの?」「調べる時間がない」という人のために、日本証券業協会の伊澤孝枝さんに運用のコツを聞きました。

教えてくれたのは

- 伊澤孝枝さん

-

-

日本証券業協会 普及推進部 講師派遣推進室長。2004年に日本証券業協会に入職。人事課長、能力開発等研修室長を経て、2022年7月より現職。金融経済教育の普及・啓発活動に従事

ぎゅって世代にとって、子どもの入学・進学、自分たちのリタイア後のことなど、備えるべきことはたくさん。そこで検討したいのが、お金を「金融商品」に配分し、効率的に増やしていくことを目指す資産運用です。

金融商品には「預貯金」と「投資商品」(株式、債券、投資信託など)があります。元本保証がある預貯金は、額が減ることはないものの、金利が低いのでなかなか増えません。一方、投資商品はリターン(収益性)が予測できないというリスクを伴いますが、資産が増える可能性も。

投資を始める時の基本は、長期的な視点で運用すること。より効果的に資産運用を行うために、早めのスタートを検討しましょう。

ライフイベントにきちんと備えておくために…まずは収入・支出の管理から!

※1 出典:文部科学省「令和3年度子供の学習費調査」、日本学生支援機構「令和2年度学生生活調査」

※2 出典:総務省「家計調査年報2022年」夫65歳、妻60歳以上の夫婦のみの無職世帯

貯金だけだと資産価値が減るかも…長期・積立・分散で、低リスクな運用を!

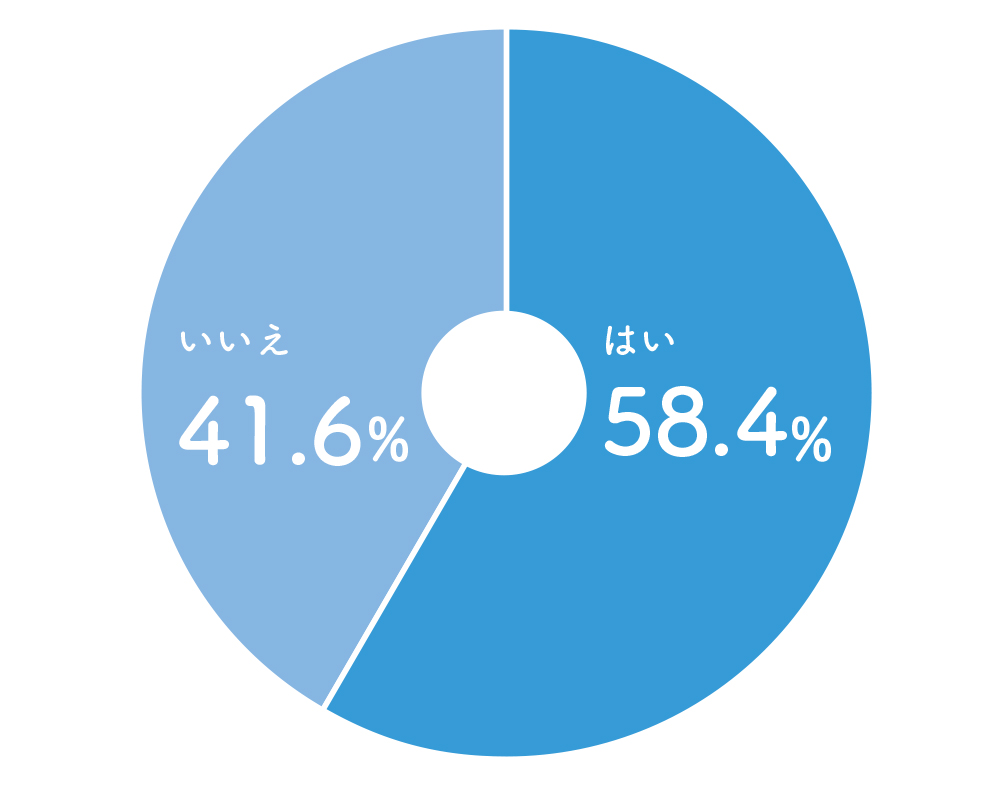

ぎゅって読者の約58%がNISA(ニーサ)やiDeCo(イデコ)を始めています

Q.将来に向けて、NISAやiDeCoなどの資産運用をしていますか?

「はい」の人の理由

- 子どもたちの将来のため(29歳・埼玉県)

- 老後の資金が心配だったから(29歳・東京都)

- 金利が低く、銀行に預けているだけでは目減りしているのと変わらないから(32歳・東京都)

- NISAとiDeCoは投資の中では比較的容易だから(36歳・千葉県)

- 貯金よりも「お金に働いてもらう」方が効率的だと思ったから(33歳・埼玉県)

「いいえ」の人の理由

- 勉強してから始めたいけど、その時間がない(43歳・埼玉県)

- 仕組みがよく分からないから(29歳・大阪府)

- 投資にまで費用が回らないから(34歳・東京都)

- マンション投資や保険の外貨運用に充てている(38歳・東京都)

- 夫婦共に苦手分野だし、契約するのが面倒だから(36歳・埼玉県)

自分に合った資産運用を考えよう

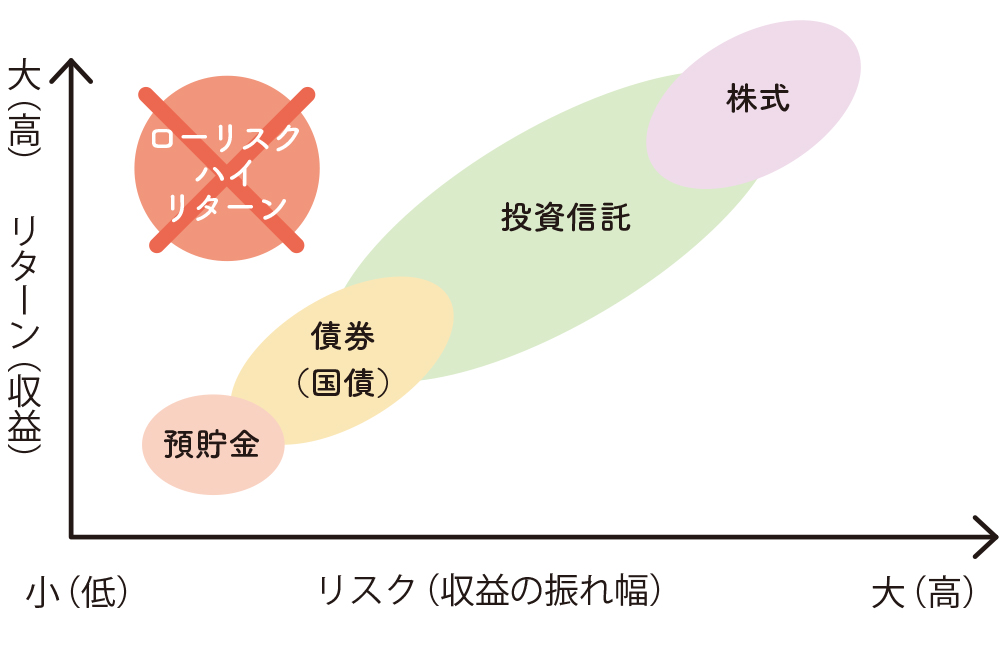

株式、債券、投資信託…目的に合うものを選ぼう

個人が投資できる代表的な金融商品は「株式」「債券」「投資信託」の3つ。特徴やメリットを理解し、何をどのように組み合わせて投資するかを決めていきましょう。

リスク(運用成果の振れ幅)とリターンはほぼ比例するため、「ローリスク・ハイリターン」の金融商品はありません(下図参照)。大切なのは、自分の資産運用の目的と照らし合わせ、納得できるものを選んでいくことです。

「金融商品」リスクとリターンの関係(※4)

「金融商品」のメリットを理解しよう

| 株式 |

|

|---|---|

| 債券 |

|

| 投資信託 |

|

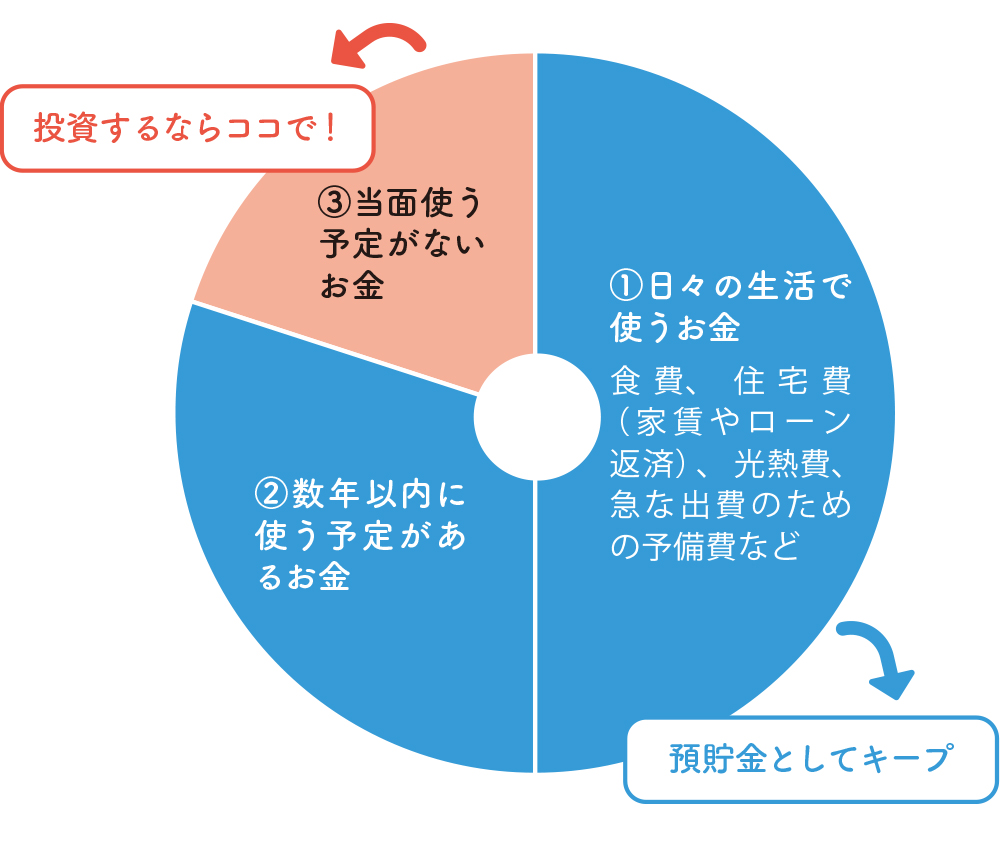

投資してもいいのは当面使う予定がないお金

資産運用を始める前に、自分のお金を、1.日々の生活で使うお金、2.数年以内に使う予定があるお金、3.当面使う予定がないお金に分類してみましょう。このうち1と2は預貯金としてキープし、3のみを投資商品に充てるのが基本です。

使う予定のあるお金を投資すると、日々の生活や将来の予定に影響が出てしまう可能性があるので気を付けましょう。

自分のお金を3つに分類してみよう(※4)

預貯金と投資商品を使い分けよう

| 預貯金 | 投資商品(株式、債券、投資信託など) | |

|---|---|---|

| 利用目的 | 確実に貯める | 積極的に増やす |

| 元本保証 | あり | なし |

| 換金 | 原則即時 | 日数がかかる |

注目!金融商品にかかる税金が優遇される制度

※4 出典:日本証券業協会「サクサクわかる!資産運用と証券投資スタートブック(2023年版)」

ライフイベントを想定して「マネープラン」を立てよう

将来どれくらいのお金がかかるかを把握することは、資産運用を始める上でとても重要。どんなライフイベントにいくら必要かを整理して、「マネープラン」を立てましょう。そうすることで、お金を準備する手段などを長期的な視点でイメージしやすくなります。

子どもが学校に通う

小学校から高校までの教育費(目安)

| 公立 | 私立 | |

|---|---|---|

| 小学校 | 211万5000円 | 1000万1000円 |

| 中学校 | 161万6000円 | 430万9000円 |

| 高校 | 153万8000円 | 316万3000円 |

| 合計 | 526万9000円 | 1747万3000円 |

*学校教育費、学校給食費、学校外活動費の合計

出典:文部科学省「令和3年度子供の学習費調査」

大学4年間の教育費(目安)

| 国立 | 公立 | 私立 |

|---|---|---|

| 572万7000円 | 549万1000円 | 771万4000円 |

*大学昼間部の学費及び生活費の平均額の合計

出典:日本学生支援機構「令和2年度学生生活調査」

リタイア後に夫婦で暮らす

老後の生活費(目安)

- 夫婦2人の老後の生活費(※5):月額27万1889円

- 夫婦2人のゆとりある老後に必要な生活費(※6):月額37万9000円

※5 出典:総務省「家計調査年報2022年」夫65歳、妻60歳の夫婦のみの無職世帯

※6 出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査」

※この記事は、2024年3月発行の「ぎゅって4月号首都圏版」に掲載した記事を再編集したものです