2024.02.01

長引く物価高騰を乗り切るため投資に関心が高い人が増えています。なんとか家計を守りたいけど…と悩んでいる人必見。使いやすくなった「新しいNISA」の始め方や、今すぐできる節約術でつみたて資金を確保する方法をFPの丸山晴美さんに聞きました。

index目次

教えてくれたのは

- 丸山晴美さん

-

節約アドバイザー/ファイナンシャルプランナー/消費生活アドバイザー/ゆとりうむプロジェクト理事

都内でフリーターをしていた21歳の時に「家を買おう!」と思い立って節約生活をスタート。旅行会社などを経てコンビニ店長をしていた26歳の時にマンションを購入。少ない収入で節約して貯蓄をした経験を生かし、2001年に節約アドバイザーとして独立。時短テクニックなどを活用してゆとり時間を増やす「時産」というポジティブな価値観を提唱する「ゆとりうむプロジェクト」の理事も務める。

「貯蓄=預貯金」はもう古い?

未来の家計を守るためにお金の運用を

食品や日用品が値上がりするニュースを目にする機会が増えましたが、物価高騰の流れはしばらく止まりそうにありません。物価が安いデフレのときはお金の価値が高い状態ですが、昨今のように物価が上昇していくインフレ傾向の場合、徐々にお金の価値が下がっていきます。

現在、銀行の預金金利は非常に低いため、例えば子どもの学費として十分な貯蓄をしていたつもりでも、銀行に預けたままではお金の価値が下がり続け、子どもが成長した頃には学費として不十分だったという事態が起こりうるわけです。一方でその資金を投資で運用し、お金に働いてもらうと、その時代の物価に合わせてお金の価値も変動するため、長期運用になればなるほど、効率よく資産形成をすることができます。

定期預金VS資産運用、貯蓄効率が良いのは?

「そうはいっても投資ってなんだか勇気がいる…」という人も少なくないはず。では、銀行で定期預金に預けた場合と投資運用した場合を比較してみましょう。

10年間、100万円を定期預金に預けた場合、2023年の定期預金金利の平均が0.037%ですから、満期時の受け取り利息は総額3703円、税金を引くと残りは2951円です。一方で、100万円を10年間投資をして、3%の利回りで運用した場合、利益総額は30万246円。税金を引いても23万9252円残ります。ここで、投資利益の大きさに加えて、税金の多さに驚いた人はNISA口座の活用に向いていますよ!

投資ですので、必ずしも同様のパフォーマンスになるとは限りません。当然価格変動のリスクは伴いますが、長期間を前提に運用することでリスクを抑えることができます。さらに、毎月つみたてながら投資をすることで、リスクを抑えることができるのです。例えば、つみたてで投資信託を購入する場合、評価額の低い時から高い時までさまざまなタイミングで毎月一定額を購入し続けることになります。仮にすでに保有している投資信託の評価額が値下がりしていても、その時はいつもよりたくさん投資信託を購入することができるということ。長期間に渡って、高いときは少なく、安くなったら多く購入することで、リスクを抑えつつ時間をかけて資産形成をする「ドルコスト平均法」がおすすめです。

今更聞けない「新しいNISA」って?

「NISA」=非課税で運用できる証券口座、年末調整や確定申告も不要

では、そもそもNISAとは何かというと、2014年からスタートした「少額投資非課税制度」のことで、最大の特徴は投資等で得た利益を受け取る際に税金がかからないという点。通常投資で得た利益には約20%(20.315%)の税金がかかりますが、NISA口座で投資をして得た利益に対する税金は非課税になります。NISA口座で利益が出ても、年末調整や確定申告は不要です。

先ほど紹介した3%の利回りで30万246円の利益を得た場合、通常投資では税金が引かれて23万9252円の受け取りですが、NISA口座で運用すればまるっと利益の全額が受け取れるわけです。これだけでもNISA口座を活用するメリットが感じられるのではないでしょうか。

無期限で使えるようになった「新しいNISA」

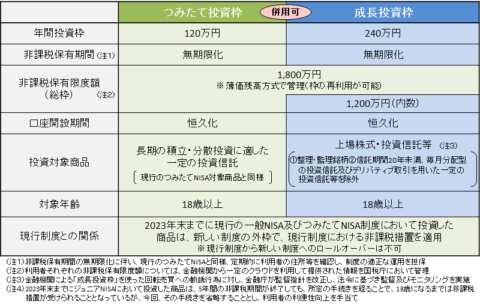

2014年からスタートした一般NISA、2018年からスタートしたつみたてNISAを使いやすくブラッシュアップしたのが「新しいNISA」です。従来の制度では、株式などが購入できる「一般NISA」は5年間、毎月定額をを一定の投資信託で積み立てる「つみたてNISA」は20年間の非課税保有期間がそれぞれありました。NISA口座は1人1口座で、そのどちらか一方しか選ぶことができませんでしたが、2024年1月から始まった「新しいNISA」では、それぞれ「つみたて投資枠」と「成長投資枠」と名前を変え、両方を併用して非課税保有期間も無期限で投資をすることができるようになりました。

【2023年12月31日までの旧制度】

【2024年1月1日からの新しいNISA】

※金融庁のHPより引用

「少額投資非課税制度」という名前のとおり、「つみたて投資枠」と「成長投資枠」を合わせて上限が1800万円までとされていますが、長期間の資産形成の一助になることは間違いないでしょう。

運用中の資金もすぐに引き出すことが可能

投資を始めてみたいけど、いざというときにお金を引き出せなくなるのは不安と感じる人も、心配は無用です。ATMのように今すぐ引き出せるというわけではないですが、NISAのつみたて投資枠や成長投資枠で運用している株式や投資信託は、売却すれば数日中(売却が成立した日の3営業日目)には証券口座に入金され、そこから銀行口座へ出金することで現金として引き出すことができます。

証券口座から所定の銀行口座へ出金する作業が必要になりますが、最近ではネットバンキングなどを活用することで、短期間で出金することも可能ですよ。

「新しいNISA」の活用を始めるなら

まずは身近な証券会社を選ぼう

コツコツと長期投資で資産運用をしたい人におすすめなのが手数料の安いネット証券会社。また、取引額に応じてポイントが貯まるケースが多いので、自分が普段活用している経済圏から選ぶと良いでしょう。例えば楽天ポイントを活用している人なら楽天証券、TポイントやVポイント、dポイントやPontaポイント、JALマイルを活用している人ならSBI証券を選ぶと、投資をした額に応じてポイントを貯めることができます。

さらに楽天ポイント、Vポイント、Tポイント(2024年4月からVポイントに統合)、Pontaポイントなら、ポイントを投資資金として各社で活用ができるので、ポイ活の一貫として気軽に投資を始めることもできますよ。

「つみたて投資枠」と「成長投資枠」どちらかを選ぶなら?

投資初心者の人がNISAを始めるなら、つみたて投資枠でコツコツ運用をするのがおすすめです。「いますぐ投資に回せる資金がない!」とう人でも、証券会社によっては100円から1000円程度の小額から設定ができ、いつでもその設定を変えることができますから、少しでも早く、お金に働いてもらう環境を整えることをおすすめします。もちろん一定額を一気に投資したい場合は、成長投資枠を利用すると良いでしょう。

銘柄選びでつまずいたら「ロボアド投資」もチェック

低リスクで資産運用をするなら「長期」「つみたて」に加えて「分散」投資が大切なポイント。日本・アメリカ・ヨーロッパなどの国や、株式・債権・不動産などの投資対象を分散させると良いでしょう。低リスクで人気なのは、世界中の株式が入っているオールカントリー(全世界株式)などがあります。

もし銘柄選びでつまずいて、なかなか投資を始められないという人なら、AIが運用を手助けしてくれる「ロボアド投資」がおすすめ。年齢や収入のほか、リスクに対する考え方も考慮して、購入する商品の構成や運用方針を提案してくれるアドバイス型や、さらに世界の情勢に合わせて定期的にバランスの見直しまでしてくれる「投資一任型」があります。NISA口座に対応しているロボアド投資もいくつかありますので、チェックしてみてくださいね。悩んでなかなか始められない人は、毎月定額を積み立てたら全自動で資産運用をしてくれる「投資一任型」がおすすめです。

NISAを始める時の注意点は?

NISA口座を開設する際、必ずチェックしてほしいのが、証券会社から配当金を受け取る方法の設定です。これを必ず「株式数比例配分方式」(株を持っている証券会社の口座で受け取る)に設定しましょう。すでに開設済みの人は、一度確認してみてください。

これはNISA口座で買い付けた「上場株式」の配当金等を非課税とするために必要な設定です。ゆうちょ銀行や郵便局に配当金受領証を持ち込んで受け取る「配当金受領証方式」や、指定の銀行口座で受け取る「登録配当金受領口座方式」などを選択すると課税されてしまうので注意。ただし「株式投資信託」の分配金は、これらの手続きをしなくてもNISA口座なら非課税で受け取れます。

つみたて投資資金を確保する具体策は?

固定費の見直し・ポイ活・冷凍貯金で食費節約

NISA口座を活用した投資運用のメリットは分かったものの、毎月積み立てる資金を捻出できない…とがっかりしている人は、すぐにでも実践できる節約術でその資金を捻出してみませんか?

通信費の見直しはもちろんのこと、休眠中のサブスクを解約するなど、まずは固定費を見直してみましょう。また、自分が活用している経済圏の証券会社を選んだら、ポイントで投資を始めることもできます。さらに物価高騰時代を乗り切る「冷凍貯金」で食費をぐっと抑える節約術もあります。

下味を付けて冷凍すれば調理の時短にも!

その具体策は「『新しいNISA』で投資デビュー!お金のプロに聞くカンタン節約術でつみたて資金を無理なく確保」の記事で詳しく紹介しますので、ぜひチェックしてみてくださいね。

NISA口座はほかの証券口座にはない、非課税で投資ができる点が最大のメリットです。

資産運用を考えている方はぜひ、NISA口座の開設からスタートさせてみてくださいね。