2020.01.20

共働きは専業主婦家庭よりも収入が多くなりやすい半面、「忙しくて家計管理ができない」 「ルーズに使ってしまってなかなか貯まらない」という傾向も。今回は共働きの家計管理や貯蓄術について、 お金の専門家にレクチャーしてもらいます。

index目次

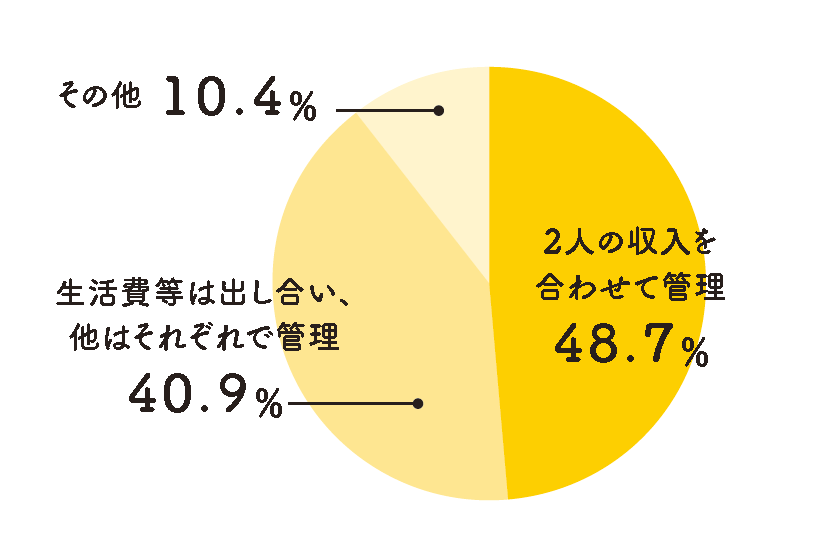

Question夫婦の収入や支出はどのように管理していますか?

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

※【アンケート回答】ぎゅって読者アンケートより。2019年10/8~11/5実施。有効回答数428

お話を聞いたのは

- 坂本綾子さん

-

-

日本FP協会認定CFP(R)。ファイナン シャルプランナー坂本綾子事務所代表。生活者向けのお金のセミナーや家計相談、執筆などを行う。近著に「節約・貯蓄・投資の前に 今さら聞けないお金の超基本」(朝日新聞出版)

家計管理の目的は「安定的な楽しい生活」

共働きは収入の口座が2つあるため、お金の流れが見えにくくなりがち。読者アンケートでは、約半数が「2人の収入を合わせて管理」し、家計を透明化していました。

一方、約4割は「生活費は出し合い、他はそれぞれで管理」 と回答。夫婦それぞれに自由に使ったり貯めたりできるお金があるようです。家計管理はどんな方法でも、自分たち夫婦のスタイルでOK。ただし最低限

●各自の月収・ボーナス

●毎月の支出額

●目標の貯蓄額

の3つは、夫婦で共有するのが鉄則です。

家計管理の目的は、「管理すること自体」ではなく、「夫婦で安定した家計を維持して、楽しい生活を送るため」。ですから、互いに相手を思いやりながら「情報共有」し、一緒に家計の課題を考えることが大切なのです。目標の貯蓄額も「いつまでにいくら」と具体的にして、定期的に夫婦で達成状況を確認するといいですね。

貯蓄を確実に増やしていくには?

教育費や、住宅やリフォームの資金、老後資金など、大きな出費こそ、 少しずつでも着実に貯めていく必要があります。

手取り収入の少なくとも2割は先取りで貯蓄に

「収入から必要なお金を使って、残りを貯蓄」では、必要な額を必要な時期までに蓄えるのは困難です。必要な貯蓄額は「先取り」で貯めて、残った額で生活をやりくりしましょう。少なくとも夫婦の手取りの2割は貯蓄へ。無理な場合は、支出が多すぎる可能性があります。収支が把握できていなければ、まず1カ月でいいので家計簿をつけて把握し、どこにムダがあるのか検証しましょう。

支出の見直しは毎月かかる固定費(住宅費、光熱費、保険、 通信費、子どもの習い事費など)から着手するのがおすすめ。変更の手続きが初めは面倒でも、生活の質をほぼ変えずに、ずっと節約効果が続きます。

自分たちでどうすればいいか分からないときは、保険などの販売代理店でも相談できますが、独立系FPに相談するのも 選択肢の一つです。

便利なツールも使って 毎月の収支を把握しよう

毎月の収支の把握は大切ですが、忙しいワーキングマザーが毎日手書きの家計簿をつけるのは大変ですよね。できるだけキャッシュレス決済やカード払いにして支出の記録が残るようにする、現金支出はスマホアプリでレシートを撮影してデータ化するなど、夫婦にとって負担の少ない方法で収支を把握しましょう。

「どうしても日々の記録は無理」という人は、最低限の管理方法として、毎月決まった日に家計口座をチェック。1カ月の収入と支出の総額だけでも把握しましょう。通帳記帳もおすすめですが、インターネットバンキングの手続きをしておけば、スマホやパソコンからでも残高や明細が確認できて便利です。

固定費の見直し方

生命保険・医療保険を見直す

コストダウンしやすいのが生命保険や医療保険の掛け金。保障額が大きすぎないか、ネット保険でもっと掛け金が安いものがないかチェックしましょう。

格安スマホに乗り換える

夫婦で格安スマホに乗り換えると、年間で数万円の節約に。電話番号はそのまま使えるので、メリット、デメリットを考慮して検討を。

光熱費の契約会社やプランを検討する

電力自由化により、電気会社を変えると電気代が下がったり、電気とガスをまとめると割安になったり。料金をシミュレーショ ンできる比較サイトもあるので活用してください。

利用していない有料サービスをやめる

「解約手続きが面倒だから」「来月は使うかも」と続けている有料サービスはすぐに解約を。スポーツジムなどの会費も元が取れていなければ見直し対象。

住宅ローンを借り換える

現状よりも低金利のローンに借り換えると大きな節約になることも。ただし 今の借り入れ金利が1%以下ならそのままで、住宅ローン控除の適用期間は繰り上げ返済もしないほうがオトク。

※この記事は、2020年1月発行の「ぎゅって2月号」に掲載した記事を再編集したものです

illustration WAKATA Saki