2017.12.11

「共働きなのに貯蓄できていない」「忙しくてお金の使い方を振り返る時間がない」という声も多い保育園ママ。そこで、共働きにありがちなお金の落とし穴について、ファイナンシャル・プランナーの深田晶恵さんに聞きました。

お話を聞いたのは

- 深田晶恵さん( ファイナンシャル・プランナー )

-

-

生活設計塾クルー取締役。ファイナンシャル・プランナー。個人向けのコンサルティングを行うほか、新聞・雑誌などマスメディアや講演などでマネー情報を発信する。著書に『共働き夫婦のための「お金の教科書」』(講談社)、『住宅ローンはこうして借りなさい・改訂6版』(ダイヤモンド社)などがある。

数字を見ながら話し合い、夫婦でお金の管理を

「共働きなのに貯蓄が少ない」「夫婦それぞれが管理をしているので、家計の状況がよく分からない」「共働きだから大丈夫と、パパが将来必要なお金を考えてくれない」など、お金の問題に漠然とした不安を抱えている保育園ママは多いよう。

まず大切なのは現状の把握とこれから必要なお金を考えること。フルタイムの共働き夫婦なら、目安として年間100万円程度はためたいところ。それには夫婦の話し合いが必要です。コツは、家計簿を資料として用意し、結論から先に話すこと。家を買う頭金でも教育費でも、必要になる金額を提示すればパパは真剣に聞いてくれるはず。

教育費のため方でお薦めなのが、児童手当を一切使わず別口座で管理すること。そこに、子どもの各種お祝い金を入れ、さらに子ども名義で毎月1万円ずつ貯金すれば、気持ちの上でかなりラクになります。

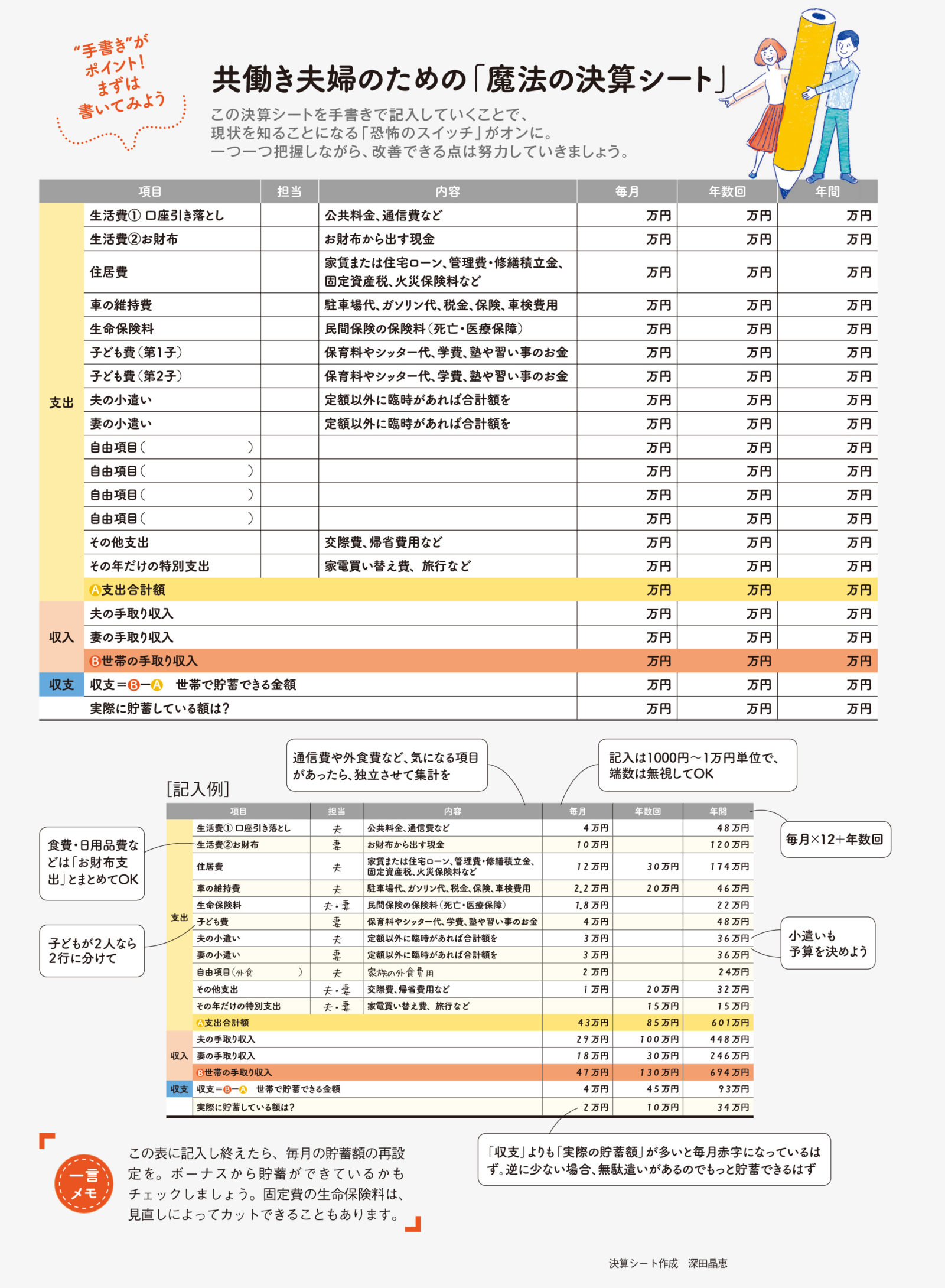

また、家計簿も付けて終わりでは意味がありません。まずは、「魔法の決算シート」で現状を把握することがスタート。ポイントは〝手書き〟。一つ一つ手で書いていくことで現実を実感して、反省ができますよ。

共働きにありがちな3つのお金の落とし穴!

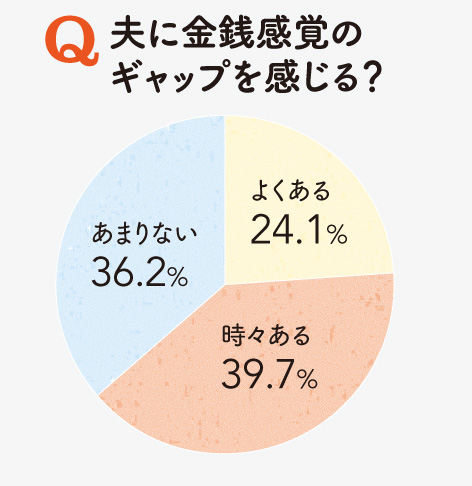

落とし穴1:金銭感覚のギャップ

夫が節約に対して興味ゼロ。どうすればいい?

パパとの金銭感覚にズレがあり困っているママも多いようです。もしパパが「共働きだからケチケチしなくていいか」なんて考えているなら、現状を数字化して早急に将来を話し合うべき。例えば「子どもを私立中学に入れたいなら、塾代が3年間で300万円必要」など、現実が見えてきます。

落とし穴2:お互いに内緒…と不干渉

生活費を引いた残りのお金の使い方はお互い自由。自分の使い道を聞かれたくないので、夫にも不干渉

「自分のお金は自由に使いたいので干渉されたくない」なんていう考えはありませんか?これが自分に甘くなり、貯蓄ができない理由です。お互いに情報公開をしてチェックし合うからこそ、家計もよい緊張状態が保てるのです。半年に1回ぐらいは全ての通帳の残高を見せ合って確認しましょう。

落とし穴3 生活費などの口座管理

夫婦共同の生活費口座にそれぞれが生活費を入金しているが、使途不明金が発生しがち

生活費などは、口座管理の工夫が大切です。夫婦それぞれの名義で3つずつの口座を作って管理するのがお薦めです。

- メイン口座

公共料金やクレジットカードの引き落としなど、日常遣い用のお金を管理 - 積立口座

住宅ローン返済や教育費の貯蓄など、将来のためのお金を管理 - サブ口座

旅行費など、使う予定のあるお金を一時的に保管しておくための口座

この続きはフリーマガジン「ぎゅって」年末年始号で

ぎゅって年末年始号では、保育園児がいる家庭の、お金の管理方法のアンケート結果や、夫婦でお金について話し合うときのポイントなどを紹介しています。誌面でチェックしてみてね。