2019.12.30

年の瀬ですねー。一年が本当に早い。我が家の家計は全て私が掌握していますが(笑)皆さんはいかがですか?我が家の場合私も主人も食べるの好きで無駄買いも多く、外食も1週間に1回はするので食費が結構かさみます。でも、そこは必要経費として割り切っています。食べたいものを我慢するのって辛いじゃないですか(食事制限できないタイプ笑)。そのかわり節税と固定費絞めでお金が浮くようにしています。我が家でやっていることをご紹介しますね。

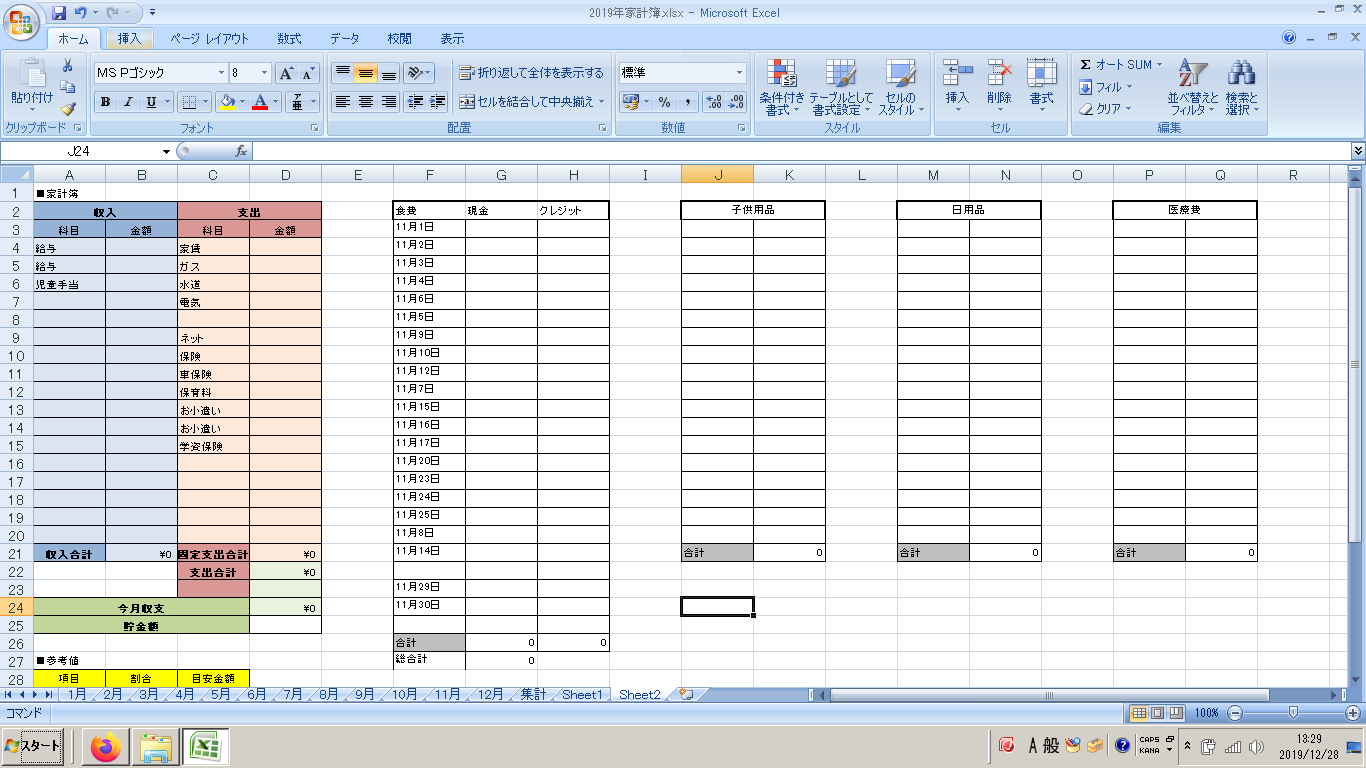

まずはうちの家計簿から。

こんな感じのフォーマットをエクセルで作り、ある程度レシートが溜まったら打ち込んでいます。クレジットカードやキャッシュレス決済だとお金の流れが見えにくいので、使った日で管理しています。基本的にポイントは戻り率が高くポイントバック目当てで購入したものでも、家計簿上には記載しません。

この家計簿のメリットはPC上なので加筆修正が容易なこと、グラフ化して月々や年で比較ができること。デメリットはわざわざPCを引っ張り出さないといけないこと。レシートが一時的ではあるが溜まってしまうことですかね。

我が家の貯蓄の仕方

・ボーナスを全額住宅ローン引き落とし用の口座に移す

・確定申告や小児医療費の還付金等、戻ってくるお金も全て住宅ローン引き落とし用口座へ

いわゆる先取り貯金でボーナスから毎月の引き落とし分を差し引いても余りがあるので、それを少しずつ貯めています。還付されるものも全てそちらに移して毎月のお給料だけ使うやり方をしています。あとは学資保険に加入しています。使えるお金は給与が振り込まれる口座にあるお金だけ。入園・入学に伴う支出も自動車税や車検代もこの中から払うので月によってはマイナス収支になります。

家計簿は一応つけていますがこれを元に節約しようとかそういうことは考えていません。一カ月、年間を通してのお金の動きを把握するだけって感じです。でも、それだけでも物を買う前にこれくらいの物なら買える・買えない、今月はイベントがあるから節制しようというのが考えられるようになってきます。

家を建てる際にFPの方に家計診断していただいたのですが、家計簿をつけるとお金の流れが把握できること、使途不明金が抑えられるそうです。

ふるさと納税はマスト!iDeCoは受け取り方に注意!

ふるさと納税やっている方結構多いと思いますが、我が家でもやっています。控除額は年収や家族構成によって変わってくるのですが、個人的には控除額が2万円を超えるようだったら申告の手間を考えてもやった方がいいんじゃないかと思っています。ふるさと納税は所得が高ければ高いほど、控除額が多くなるので高所得者の方にはマストだと思っています。

我が家では食料品をメインにキャンプ道具など家族で使えるものを返礼品として選んでいます。特にお米は外しにくいですし、日持ちするのでオススメです。スーパー等ではほとんど購入しなくなりました。

iDeCoは自分で運用できる私的年金のことで、掛け金が全額所得控除になる・運用益が非課税なのが最大のメリットで、こちらもTVで結構とりあげられてるのでご存じの方が多いと思います。

でも我が家では加入していません。

なぜか?

それは受け取り時に税金がかかるから。

iDeCoは退職所得控除や公的年金控除の対象になるのですが、退職金が控除額より多く貰えそうな方や確定給付企業年金がある会社にお勤めの方は、受け取り時に課税される可能性があります!

お給料から税金を取られたお金で運用したのに、受け取り時にまた税金取られるなんて嫌じゃないですか。積み立てるとなると額が大きくなりますしね。

主人は勤めあげられれば当てはまるので加入していません。私がフルタイムで働き始める時に検討しようかなと思っています。

意外とかさむ固定費。商品も色々あって悩む・・・

固定費は家賃、光熱水道費、ネット回線、携帯電話、各種保険・・・といったところでしょうか。

家賃は持ち家の場合住宅ローンの繰り上げ返済しかないですし、賃貸の場合でもすぐの見直しは手間や費用を考えて現実的ではないので割愛します。

つぎは光熱費ですね。全面自由化されてから色々比べられるようになりました。我が家では車をよく使うのでENEOSでんきにしようかなと思っていたのですが、引越してから調べたらかなりたくさんの電力会社があるんです!こんなにあったのかとびっくりしました。同じようにどこがいいのか悩まれている方がいらしたらSelectraというサイトで料金比較ができますのでチェックしてみてください!(下にリンク貼っておきます)。携帯電話は仕事で使用するため電波の入りが気になる方でなければ、格安スマホがおすすめです。私は機種代含めた値段で約1/2になりました。携帯電話の場合、インターネット回線も展開していることがほとんどですので合わせた方がおとくかなと思います。

保険は詳しくないので具体的なことは言えませんが、掛け捨てタイプしか加入していません。貯蓄もできるものだと総じて掛け金が高くなり家計を圧迫してしまうからです。そして家計が苦しくなったときでも保険料として納めないといけないから。我が家では夫婦で2つづつ加入していて総額1万円にならないです。現行の医療保険制度では自費治療を受けなければ医療費の上限はあるので、年齢によって保険料が変わっていくタイプのものが割にあわなくなってきたら解約する予定です。

おまけ

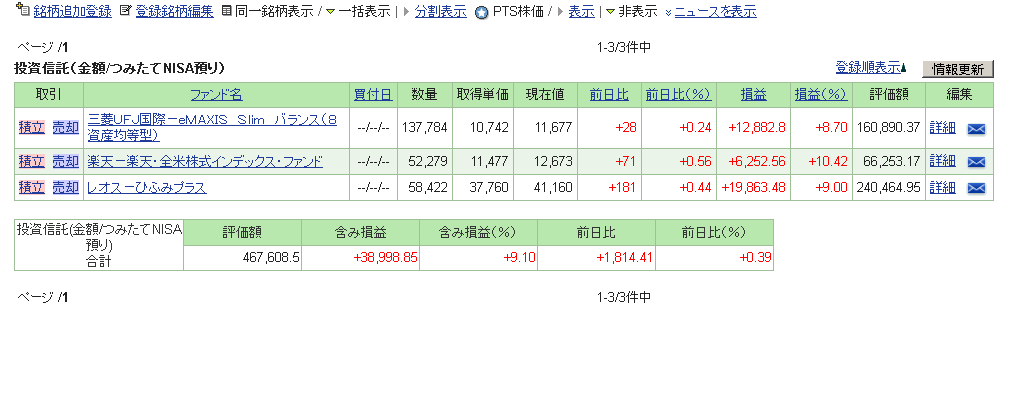

ちなみに結婚前の個人的な貯金は外貨預金とつみたてNISAで運用しています。

外貨預金は元本割れさせたくない中期的な貯蓄として考えていて、6カ月~1年ものの定期預金をしています。かなりの円高になれば円に交換しますが、とりあえずは利率のよい外貨でいく予定です。

つみたてNISAは投資で得られた利益に対して年間40万円分までが非課税になるもので、扶養内で働いている方はiDeCoで控除が得られない為いつでも引き出せるこちらの方がおすすめです。私はTVで見た人気のファンドにミーハーな気持ちで投資したのですが、去年はこのファンドのお陰でトータルリターンマイナスでした。(アクティブで信託報酬高めなのも響いてます泣)。今年は徐々に盛り返し、投資している全ての銘柄でプラスで終えられそうです。複利効果でこのまま増えていってくれることを来年のお願い事にします(笑)。

他の運用先として気になっているのがソーシャルレンディング。ソーシャルレンディングは投資家から集めたお金を借手に貸して運用するもので、利回りは3~10%。リスクはありますが利回りの良さが気になっています。

何事も無理をしないのが一番!出来るところからやっていきましょう。

リンク一覧

weekly ranking

この記事を書いたブロガー

ブロガー一覧-

mikekoさん

-

-

小1、年中双子の母。理学療法士。 出産をきっかけに産前産後リハビリテーションを知り目下勉強中。

食費を削らない節約大好き。節税、ポイ活、つみたてNISAやってます。